Izmjene koje donosi Zakon o porezu na dobit FBiH

Upravni odbor Saveza računovođa, revizora i finansijskih djelatnika Federacije Bosne i Hercegovine kao ovlašteno tijelo kroz odredbe Zakona o računovodstvo i reviziji FBIH (“Službene novine Federacije” broj 83/09) donio je Odluke o objavljivanju i primjeni međunarodnih standarda financijskog izvještavanja kojom se određuje primjena standarda (MSFI 9 Financijski instrumenti, MSFI 15 – Prihodi od ugovora s kupcima, Pojašnjenja MSFI-ja 15 i MSFI 16 – Najmovi) u Federaciji Bosne i Hercegovine pri izradi finansijskih izvještaja koji se odnose na period koja počinje od 1.1.2019. godine i kasnije.

Usvajanjem novog međunarodnog računovodstvenog standarda MSFI – 16 Najmovi, koji je izmijenio i dopunio i druge računovodstvene standarde, a između ostalog i MRS – 16 Nekretnine, postrojenja i oprema kojim se uvodi nova kategorija imovine, imovina s pravom korištenja koja se amortizuje, potrebno je izmijeniti i dopuniti važeći Zakon o porezu na dobit da prepoznaje rashode na ime imovine s pravom korištenja odnosno amortizaciju iste.

| Međunarodni računovodstveni standardi (engl. International Accounting Standards IAS/IFRS; njem. International Accounting Standards IAS/IFRS) su skup pravila koja služe za standardizaciju pravila za prikazivanje rezultata i sadržaja godišnjih izvještaja. Oni se kontinuirano proširuju, a njihova svrha je omogućiti da se bilance, računi dobiti i gubitka i sadržaj godišnjih izvještaja mogu usporediti na međunarodnoj razini. Ne postoji zakonodavni propis koji bi zahtijevao primjenu MRS-ova u javnom izvještavanju, ali su sve veći zahtjevi ulagača, medija i banaka za takvim načinom izvještavanja.

Pomoću pravila MRS-a nastoji se prije svega prikazati istinit i objektivan pogled na situaciju poduzeća tijekom izvještajnog razdoblja. Kroz internacionalizaciju pravila MRS-a u gotovo svakom se preduzeću pojavljuje potreba za njihovom primjenom, kako kod zakonski propisanog godišnjeg izvještavanja, koje se danas gotovo posvuda smije provoditi prema pravilima MRS-a, tako i kod propisanog poreznog izvještavanja. |

Iz Ministarstva Finansija FBiH kazali su da dosadašnji troškovi zakupa koje je imalo pravno lice bili porezno priznat rashod, te da ovakav Zakon koji tretira usklađivanje sa računovodstvenim standardima, osigurava da ne bude dodatnih troškova na teret poslodavaca.

“Primjenom MSFI – Najmovi, ovi troškovi se klasificiraju kao trošak amortizacije imovine s pravom korištenja, te zbog neprepoznavanja terminologije u važećem zakonu, imat će tretman porezno nepriznatog rashoda, te će povećati porez na dobit kod pravnih lica. Stoga se i predlaže u ovom zakonu da se izvrši dopuna člana 19. važećeg zakona koji uređuje troškove amortizacije, da bi se spriječio veći trošak za pravna lica i da bi i dalje troškovi zakupa odnosno trošak amortizacije imovine s pravom korištenja bili porezno priznati rashodi”, rekli su iz ministarstva.

Predsjednik Udruženja poslodavaca FBiH Adnan Smailbegović nedavno je ukazao da se radi o veoma stručnom zakonu.

U obrazloženju UPFBiH, a koje su ranije dostavili Ministarstvu, navedeno je da se imovina s pravom korištenja priznaje i amortizuje u skladu sa MSFI 16. Dužina trajanja amortizacije ove imovine je, u skladu sa MSFI 16, uslovljena prije svega dužinom ugovora o najmu.

Kazali su da je prihvatanje ovih izmjena neophodno jer bi bez njih, potpuno neopravdano dio rashoda od amortizacije imovine s pravom korištenja bio trajno nepriznat.

“Važno je naglasiti da, za razliku od dugotrajne vlastite imovine, ovaj dio nepriznatih rashoda amortizacije, u slučaju imovine s pravom korištenja, nikada kasnije ne bi mogao biti porezno priznat kao privremena razlika. Upravo zbog toga je neophodno uraditi izmjene predloženog teksta, odnosno usvojiti našu primjedbu na ovaj zakon”, kazali su iz Udruženja.

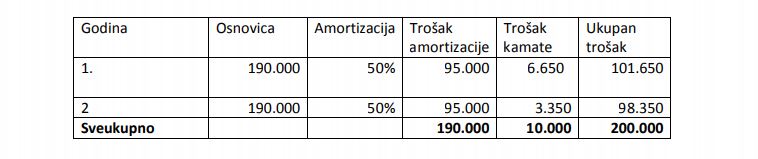

Slijedi primjer UPFBIH:

Privredno društvo je unajmilo poslovni prostor na dvije godine. Godišnji iznos najamnine je 100.000 KM. Ukupan iznos najamnine za dvije godine je dakle 200.000 KM. Pretpostavimo da je implicitna kamatna stopa 3,5%.

U skladu sa MSFI 16, privredno društvo priznaje sredstvo – imovinu sa pravom korištenja (istovremeno i obavezu) u iznosu od 190.000 KM, obzirom da se radi priznavanje po sadašnjoj vrijednosti budućih plaćanja najamnine (tačan iznos bi bio 189.969 KM, ali radi pojednostavljenja prikaza dat je zaokruzen iznos).

Opet u skladu sa MSFI 16, privredno društvo je dužno da amortizira priznato sredstvo u skladu sa vremenom trajanja ugovora (dvije godine), pa je stopa amortizacije 50%.

U slučaju nepostojanja MSFI 16, privredno društvo bi u svojim knjigama prikazalo i imalo za dvije godine 200.000 troškova najma koji su u cijelosti porezno priznati troškovi. U uslovima obavezne primjene MSFI 16, privredno društvo MORA računovodstveno tretirati troškove najma na gore pokazani način (trošak amortizacije + trošak kamata). Isto tako, treba primjetiti da je zbir tih troškova za dvije godine trajanja najma potpuno jednak (200.000 KM) trošku koje bi privredno društvo imalo u slučaju nepostojanja MSFI 16 (samo je drugačije prikazan).

Predstavnički dom Parlamenta Federacije BiH je na zadnjoj sjednici usvojio navedeno zakonsko rješenje, a da bi stupilo na snagu potrebno je da ga odobri i Dom naroda kako ne bi u suprotnom “sama neusklađenost terminologije rashoda/troškova povećala troškove na ime poreza na dobit”, a što bi uticalo na cjelokupnu privredu i poslovanje.

| Članak 19. važećeg Zakona

(1) Kod utvrđivanja porezne osnovice priznaje se obračunata amortizacija primjenom proporcionalne metode amortizacija na dugotrajnu imovinu na način propisan ovim člankom. (2) Porezno priznate stope amortizacije dugotrajne imovine iznose: a) građevinski objekti – 5%, b) ceste, komunalni objekti, željeznica – 10%, c) oprema, vozila, postrojenja – 15%, d) oprema za vodoprivredne, vodovodne i kanalizacijske sustave – 15%, e) hardver i softver i oprema za zaštitu okoliša – 33,3%, f) višegodišnji zasadi – 15%, g) osnovna stada – 40% i h) nematerijalna imovina – 20%. (3) Rashodi amortizacije se priznaju u porezne svrhe samo kada je vlastita dugotrajna imovina u uporabi, kojom porezni obveznik obavlja djelatnost. (4) Ukoliko je nabavna cijena imovine manja od 1.000,00 KM, njezina nabavna vrijednost može se u cijelosti odbiti u godini u kojoj je ta imovina nabavljena. (5) Dugotrajna imovina koja je u cijelosti otpisana, ali se i dalje vodi u evidencijama do momenta otuđenja ili uništavanja, ne može se ponovno procjenjivati i na nju obračunavati amortizacija i priznati u porezne svrhe. (6) Rashodi nastali na ime umanjenja vrijednosti dugotrajne imovine koji se utvrđuju kao razlika između neto sadašnje vrijednosti i njezine procijenjene nadoknadive vrijednosti, priznaju se kao porezno dopustiv rashod u poreznom razdoblju u kojem je ta imovina prodana ili uništena uslijed više sile. |

Izvor: Akta.ba